分析 上半年巴西紙漿市場虛與實

巴西公共衛生事件仍在蔓延,作為全球******的商品漿生產國,紙漿產銷關系到全球紙漿供應穩定,隨著這進出口數據的陸續公布,卓創資訊帶你看上半年巴西紙漿市場“虛”與“實”。

巴西國內疫情蔓延迅速紙漿供應量不減反增

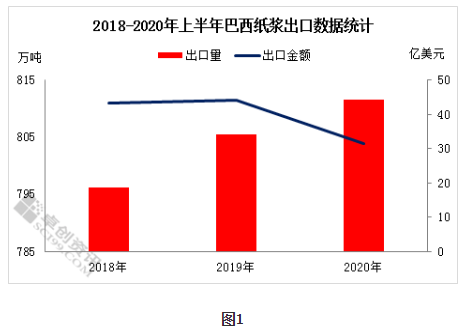

2月25日巴西發現第一例新冠疫情病例后,新增感染人數持續增加,5月17日后每日新增確診病例穩定于1萬例以上。巴西紙漿供應量能否穩定成為全球造紙市場業者的焦點,特別是6月初巴西淡水河谷鐵礦石供應受疫情影響宣布停機后,紙漿減產的推斷顯得愈發合理。市場發展不是簡單的主觀推斷,更需要客觀的信息和數據支撐。巴西疫情爆發后,當地主要漿廠都采取及時、完善的防疫措施,Suzano公司實行疫情期間特殊期間工作模式,且為了確保紙漿供應穩定,推遲上半年年度檢修至下半年。Klabin成立了應急委員會,不斷評估預防和抵抗COVID-19的******做法,確保生產連續性。數據方面,如圖1所示,2020年上半年巴西紙漿出口量延續增長趨勢,較2019年同期增加1%,達到812萬噸。綜合來看,疫情影響紙漿供應減量為虛,巴西漿廠積極控制,確保穩定供應為實。

紙漿出口均價持續下行漿廠尚存利潤空間

從圖1看到,2020年上半年巴西紙漿出口量增加的同時,出口總額卻出現了下降,出口均價來到386美/噸,環比下降29%。出口均價大幅下降,漿廠生產成本是否承壓,開工積極性是否下降,造紙業者心中出現了大的疑問。而從一季度巴西主要漿廠公布的財報顯示,Suzano一季度紙漿現金生產成本596雷亞爾/噸,利潤率46%,Klabin一季度紙漿現金生產成本693雷亞爾/噸,利潤率40%,二季度數據雖尚未公布,但雷亞爾匯率持續貶值,出口優勢漸顯,短期仍有較好利潤空間,不會出現因生產成本壓力而減產的情況。綜合來看,出口均價下行降低漿廠排產積極性為“虛”,生產過程不斷優化疊加雷亞爾貶值,漿廠盈利能力較好為“實”。

歐美市場搶紙新聞頻出供應重心仍往中國傾斜

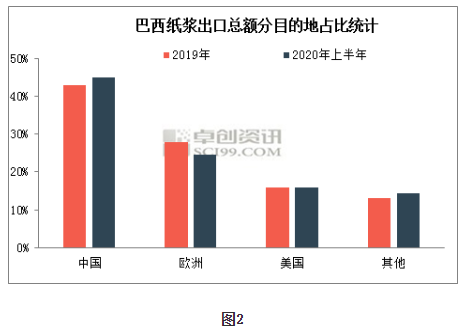

2020年3月歐美地區疫情發展初期,當地超市衛生紙一搶而空消息頻頻出現在各大媒體,需求激增,出現巴西增加歐洲發運量預期。但隨著中國公共衛生事件得到控制和歐美地區疫情的不斷蔓延,巴西紙漿出口重心繼續向中國傾斜。如圖2所示是2020年上半年和2019年全年巴西出口總額分地區占比圖,可以看到美國占比基本持平,中國占比上升2個百分點至45%,歐洲下降3個百分點至25%。歐洲需求降低主要原因是文化用紙市場低迷,據歐洲印刷紙制造商協會數據顯示,2020年前4個月歐洲文化用紙需求量698萬噸,較去年同期下降14%,生活用紙雖短期需求激增,但持續性不強。中國市場方面,如圖3所示,開工情況從二季度開始得到修復,紙漿消耗趨于穩定。綜合來看,歐美市場紙漿需求增長為“虛”,巴西紙漿供應重心向中國市場偏移為“實”。

后期預測:

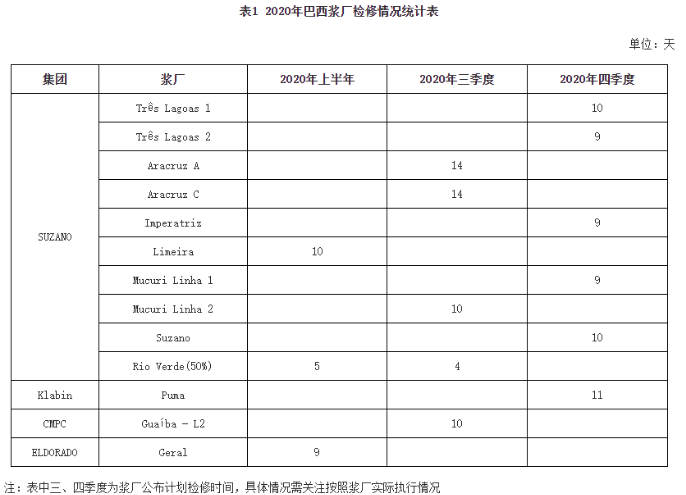

供應:巴西漿廠下半年檢修較為集中,如表1所示,表中是漿廠年度計劃檢修時間統計,上半年主要漿廠累計檢修天數為24天,而下半年累計達到110天,預計總供應量呈現下降。巴西疫情仍未出現拐點,截至7月14日,累計確診人數達到188.80萬人次,單日新增2萬人次以上,疫情對供應端影響仍存不確定性。成本方面,巴西雷亞爾匯率低位震蕩,漿廠成本空間充足,成本面有利于提振漿廠開工積極性。

需求:下半年中國紙漿系市場陸續迎來傳統旺季,8月底隨著出版社招標開展,文化用紙需求預期好轉,四季度購物節和節假日的集中作用,白卡紙和生活用紙需求或持續跟進。與往年傳統旺季不同,今年還需要防范疫情復燃的風險,搭建、修復市場業者交投信心。

卓創分析,下半年巴西漿廠年度檢修較為集中,疊加中國造紙市場傳統旺季預期和歐洲疫情控制情況較好,預計中國漿市供大于需情況有所緩解,但仍需明辨“虛”、“實”,才能緊跟市場變化。