溶解漿市場2020年上半年回顧及展望

【導語】2020年開年國內溶解漿市場延續去年頹勢,中美貿易摩擦方興未艾,全球公共衛生事件接踵而至,下游粘短市場產銷不佳,上半年國內漿市開工率多次歸零,交投氣氛靜若隱秘角落,價格承壓下探,而目前國外公共衛生事件仍處蔓延態勢,下半年行情仍不樂觀。

需求低迷轉產普遍國內溶解漿市場已成“隱秘角落”

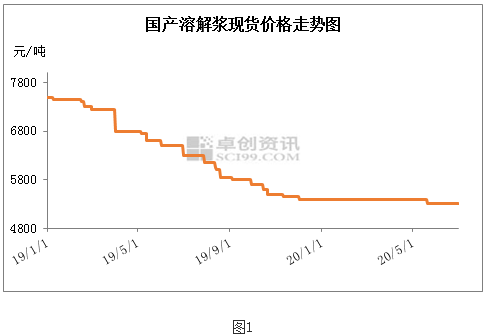

2020年上半年溶解漿價格窄幅下行,國產闊葉溶解漿含稅到廠價均價5377元/噸,較去年同期下降23%。從圖1可以看出今年上半年變化幅度不大,去年四季度漿價已降至近五年新低,來到國產漿廠生產成本線附近,幾無調價空間。2020年一季度受到公共衛生事件影響,溶解漿市場交投清淡,國產漿成交價低位盤整。二季度終端出口訂單減少,溶解漿市場延續弱勢運行,漿價承壓窄幅下行,5月份國產闊葉溶解漿含稅到場價下探至5300元/噸。漿價持續低迷原因是:

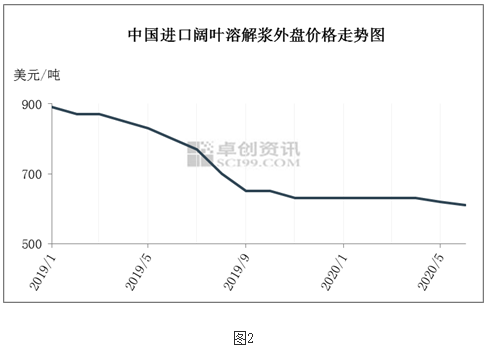

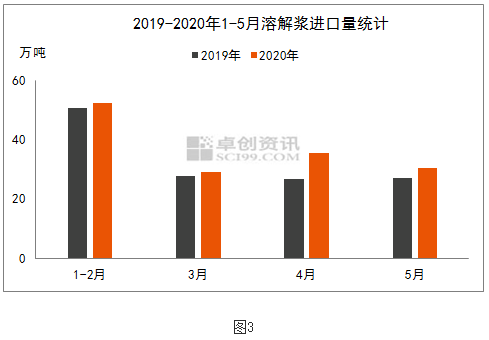

進口木漿價低量足:如圖2所示,進口闊葉溶解漿外盤走勢基本與國產溶解漿同步,2019年四季度紙2020年一季度持穩于630美元/噸附近,根據當時人民幣匯率計算,一季度闊葉進口成本在5050-5200元/噸;二季度因人民幣匯率持續貶值,進口成本增加,粘短廠家壓價采買,闊葉漿外盤連續下調至610美元/噸,二季度闊葉漿進口成本進口成本在5000-5230元/噸。由此可見進口溶解漿價格一直低于國產闊葉漿,粘短廠家傾向采買外盤來降低成本。那進口溶解漿供應情況又怎么樣呢,如圖3是近兩年1-5月進口量對比圖,可以看到2020年各月進口量均多于2019年,前五個月進口量148萬噸,同比增長12%,進口漿價低量足擠壓國產溶解漿銷售空間。

下游粘短價格歷史低位:如圖4所示,2020年上半年溶解漿下游粘短市場持續低迷,2月受終端復工預期及支付節前訂單影響,粘短價格短期回升,但3月全球公共衛生事件蔓延,毀單、退單情況增多,粘短價格開始探底之旅,伴隨著工廠庫存壓力的增加,4月粘短價格創歷史新低,承兌價8700-8900元/噸,之后價格雖有修復,但需求端羸弱,5-6月價格延續底部整理。受制于長期出貨存壓和走低的粘短價格,粘短廠家在采買原料溶解漿時傾向壓價小單采買,從而導致溶解漿價格缺乏有力支撐。

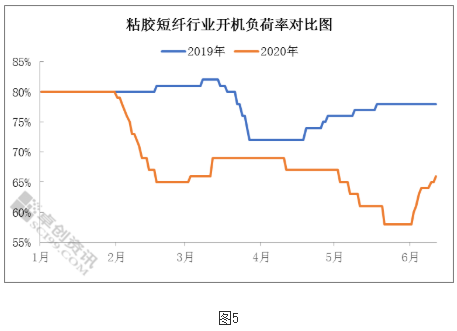

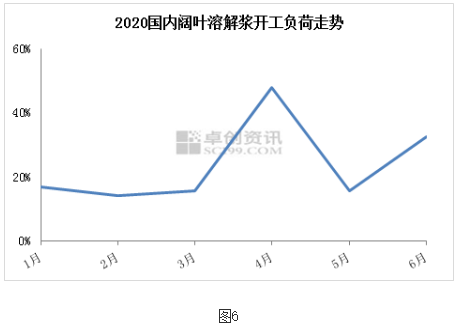

粘短開工率低于同期:如圖5所示,2020年粘短行業開工負荷明顯低于去年同期,一季度主要受國內公共衛生事件和春節假期影響,二季度則是市場需求收緊,且價格走低,開工偏弱整理,溶解漿消耗量減少,采買周期延長。

低迷的漿價導致國內溶解漿線開工情況不佳,雖然上半年造紙漿市場亦持續走弱,但得益于下游市場需求體量大和部分溶解漿線所在集團配套有造紙生產線的優勢,溶解漿廠傾向于排產造紙漿,上半年國內闊葉溶解漿平均開工負荷率25%,3月和5月月內短期更是出現全部漿線轉產造紙漿情況。

國外疫情尚不明朗出口嚴峻下游粘短市場難助漿市“乘風破浪”

供應端:進口溶解漿生產成本優勢明顯,短期國內溶解漿市場需求比例仍有向進口漿傾斜趨勢。且造紙漿終端需求體量遠大于溶解漿,現階段溶解漿利潤處低位,預計國內溶解漿廠仍會持有較多轉產計劃。進口溶解漿方面,前5個月前五大進口來源國分別為印度尼西亞、巴西、美國、南非、老撾,占總進口量68%,其中除老撾外其他國家疫情仍在蔓延,南非和美國漿廠亦持有轉產造紙漿計劃,市場供應量或減少,但是隨著歐洲疫情出現拐點,捷克、瑞典、奧地利等國進口量或增加。

需求端:粘膠短纖市場受終端需求影響較大,國外公共衛生事件發展尚不明朗,紡織服裝類出口訂單仍不樂觀;國內市場雖出現向好跡象,但全球經濟環境影響,業者交投心態謹慎,訂單需求跟進緩慢。粘膠短纖新增產能或受公共衛生事件影響出現延遲投產情況,難打破供大于需格局。

卓創觀點:預計三季度國內溶解漿市場延續供需雙弱走勢,供應端主體仍是進口溶解漿,國內溶解漿市場開工率受制于成本和需求量,難出現明顯回升,國外公共衛生事件仍存較大不確定性,但來源國較多,暫不會出現供應緊張情況。需求端因粘膠短纖市場低開工負荷和新增產能延期投產等因素,無法支撐溶解漿市場回暖。綜合來看,下半年溶解漿市場延續二季度弱穩運行態勢,休養生息等待國內外終端市場恢復。