紙漿海外需求低迷 漿價反彈乏力

4月,海外疫情加速擴散,成品紙需求下滑,紙廠停機檢修增加,紙漿需求轉弱;國內復工提速,但文化紙及白卡紙庫存偏高,經銷商去庫為主,盈利收窄后紙廠對木漿維持按需采購,國內港口木漿庫存雖持續下降,但總量仍處高位。漿廠4-5月報價上漲,但需求疲軟下落地前景不明。市場預期較差及需求低迷下,紙漿價格繼續下探。

海外疫情呈現明顯“厚尾”特征,歐洲情況好轉復工已提上日程,但參考中國后期歐洲將面臨防控及復產的博弈,而美國及新興國家疫情依然嚴重,因此海外主要國家經濟活動完全恢復尚需時間。除生活用紙外,全球成品紙需求均明顯下降,隨學校開學及疫情受控,中國成品紙需求將逐步回升,但海外仍將維持弱勢,全球造紙行業繼續面臨挑戰。國內外紙廠為緩解庫存壓力,應對需求下滑,已開始減產,木漿需求下降,而一體化漿紙企業停產還會增加商品漿供應。市場對紙漿供給受疫情影響的擔憂開始逐步轉弱,巴西、澳洲等主要資源國大宗商品出口正常,加拿大針葉漿3月出口明顯回落,其他國家則相對穩定。紙漿庫存依然較高,預計4-5月繼續增加,供應相對寬松,需求恢復緩慢,紙漿期貨注冊倉單量維持高位,2009合約或重復05走勢,雖價格已處于歷史地位,但上漲驅動不足,建議反彈做空。跨期套利,建議維持反套,但交割月前預計空間有限,紙廠在期貨貼水外盤較大同時國內期限價格已基本平水的情況下,可以考慮在支撐位4400-4440元買入09合約備貨,提高資金使用效率。

后期一是關注海外疫情發展,能否在二季度得到控制,二是“兩會”政策層面是否會進一步超預期,同時要謹防靴子落地后,市場買預期賣現實的風險。

一、需求未見明顯改善 紙漿價格弱勢調整

紙漿期貨進入4月持續下跌,05合約臨近交割,在注冊倉單量較大的情況下,05合約跌至4300元附近,貼水現貨銀星100-150元,09合約跌幅小于05,但也下破4500元/噸,基本平水現貨銀星,供應相對寬松,疫情對其影響要低于預期,加針和智利漿發貨階段性減少,但后期可能逐步恢復,而海外漿紙一體化企業停產導致市場商品漿供應的增加。下游紙廠補庫意愿不強,消化既有庫存并按需采購,成品紙價格下跌使紙廠盈利情況轉差,因此外盤4-5月雖持續提價,但紙廠接受度偏低。

二、紙漿供應下降并不明顯 需求則維持低位

(一)供給階段性下降 但總量依然寬松

海外疫情出現至今,市場對資源國大宗商品供應減少的預期較強,但除了少數國家如南非錳礦發貨階段性下降外,澳洲、巴西等國商品出口較為穩定,鐵礦石發貨還增至年內高點。紙漿發運受影響并不明顯,從主要產漿國發運數據看,4月智利針葉漿出口中國11.2萬噸,環比增加72.99%,同比增加7.2%,闊葉漿出口13.33萬噸,環同比分別增加62%和45%。3月加針出口中國16.5萬噸,環同比分別減少17.9%和29.2%,加針3月減產比較明顯,4-5月檢修持續因此低供應或維持。巴西4月闊葉漿出口中國50.43萬噸,環比增加1.2%,同比小幅下降,從發貨量看巴西尚未受到疫情影響。美國3月出口中國針葉漿11.22萬噸,同比減少6.9%,環比增加3.4%。海關數據顯示,4月中國紙漿進口量251萬噸,環比減少6.2%,同比增加19.2%,4月進口量環比雖有回落依然較高,而木漿3月進口量未268萬噸,同比增幅較大。因此,海外需求減少將加劇中國木漿供應的壓力,后期若加針復產國內木漿累庫壓力也將增加。

(二)需求持續下滑 短期改善空間不大

海外疫情在3月以后開始加速擴散,對經濟活動影響也在加劇。4月國內疫情雖基本受控,復產復工加速,但從成品紙需求看,改善并不明顯,卓創資訊統計的數據顯示,銅版紙及雙膠紙價格下跌700元和300元,白卡紙價格也下跌300元/噸,經銷商及紙企以消化庫存為主,銅版紙訂單下降,紙廠開始減產。雙膠紙方面,學校開學出版社進行招標,但競爭較為激烈,下游印廠對原紙采購并不積極。從統計局數據看,3月中國機制紙產量為1045.6萬噸,同比減少0.15%,考慮到4-5月銅版紙減產,預計紙產量也將回落。生活用紙疫情期間表現較好,但進入4月價格開始回調,市場疲態盡顯,漿價下跌后紙廠盈利情況較好,因此5月預計仍有下跌空間,紙廠也意圖通過降價增加出貨。

海外紙廠受疫情影響停產增加,Domtar決定自5月5日起對Hawesville工廠采取減產措施,預計減少83,000噸未涂布印刷書寫紙供應,復產時間預計在6月和8月,4月6日Domtar已關停了旗下Kingsport和Ashdown兩家紙廠,計劃停產3個月,預計減少未涂布文化紙144,000噸。21日Sappi Europe暫停了比利時Lanaken紙漿和造紙廠7號紙機,以應對印刷紙需求下降,持續時間未知。20日加拿大Paper Excellence將不列顛兩家造紙廠的停產時間延長至夏季中旬。

綜合看,4月由于國外疫情進入高峰,成品紙需求下滑的壓力增加,紙廠檢修停產導致木漿需求下降,隨著歐洲疫情見到拐點并加速復工,情況或有改善,但防控壓力仍在,因此需求很難快速回升,同時美國及新興國家疫情依然嚴峻,因此中國以外地區成品紙及木漿需求在5-6月環比改善空間有限。國內需求逐步釋放,但6月文化紙及白卡將迎來淡季,不應過于樂觀。

三、庫存環比回落 但主動去庫或將持續

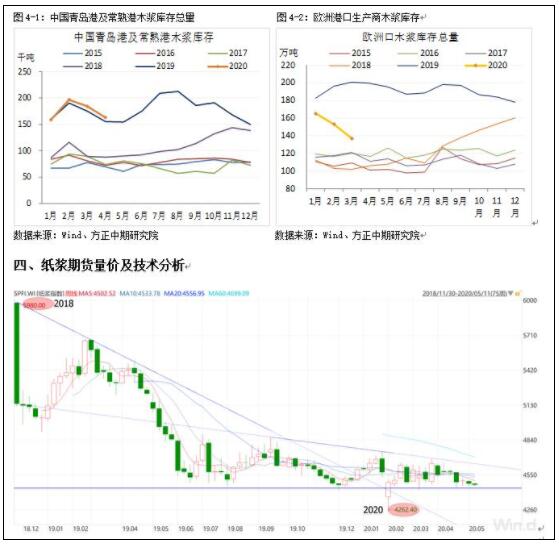

國內主要港口4月木漿庫存繼續回落,4月底青島港(601298,股吧)及常熟港庫存總量為163萬噸,環比減少21萬噸,同比增加7萬噸,相比年后高點下降34萬噸,國內庫存仍在高位。歐洲3月港口木漿庫存總量降至136.8萬噸,環比減少16.3萬噸,同比減少64.1萬噸,相比國內歐洲庫存降幅明顯,已接近歷史正常區間。歐洲庫存減少或源自需求下降后,發往中國的木漿增加,全球生產商闊葉漿庫存再次大幅回升,加針供應階段性減少,但長期維持低位的可能不大,而美國及歐洲木漿發貨正常,因此5月國內木漿庫存貨再次增加。從庫存周期看,疫情發生前主動去庫已接近尾聲,開始向主動補庫過度,但疫情打亂了造紙行業的庫存周期,木漿在二季度或進入被動補庫及主動去庫階段,漿價上漲面臨壓力。

四、紙漿期貨量價及技術分析

技術上看,紙漿期貨指數自2019年9月開始走出三角形整理形態,成交縮量,結合紙漿期貨價格所處歷史低位的情況,后期是否能向上突破,即形成底部三角形態,值得關注。當前仍需關注指數在4400-4440元支撐,若跌破支撐位,則形態可能打破,需要關注前低4260元支撐位表現。而若能在支撐位企穩,并放量突破三角形上邊界,紙漿有望出現一輪上漲,但幅度也較為有限。

五、價差及套利策略

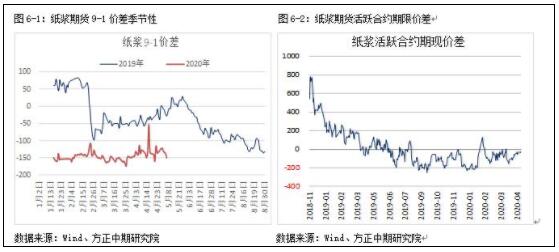

紙漿期貨繼續維持遠月升水結構,1/9價差在150元附近,由于現貨需求低迷,注冊倉單量較高,因此臨近交割05合約面臨較大壓力,最低跌至4340元。因此在供需情況未顯著改善前,紙漿將維持反套的結構,但交割前交易空間有限。同時,若遠月升水逐步走平,紙漿期貨有望結束熊市。

國內期限基本平水,加針價格較高,銀星含稅4430-4450元,折盤面約在4500元/噸。而外盤報價上漲,內外價差也相應擴大,銀星5月報盤600美金,若考慮返點及實際成交價格會有浮動,折人民幣價格在4680元/噸,升水國內現貨130元,同樣升水盤面。但漲價落地情況未知,不同紙廠可能會有分化,因此實際進口價格可能會低于4680元,但外盤價格還是相對較高,進口利潤未能打開,或影響進口量。而在期貨貼水外盤較大的情況同時國內期限已基本平水的情況下,可以考慮在支撐位4400-4440元買入09合約備貨,提高資金使用效率。