紙漿周評:期貨、外盤齊漲 漿價強勢上揚

1 本周紙漿市場深度觀察

1.1 進口木漿市場回顧

本周進口木漿現貨市場成交偏剛需,但受利多消息面支撐,其中針葉漿、闊葉漿報盤相繼上揚。影響價格走勢的原因主要有以下幾點:第一,進口木漿外盤相繼報漲,尤其是東南亞闊葉漿外盤、針葉漿獅牌外盤的拉漲,給予業者信心面支撐;第二,紙漿期貨主力合約繼續強勢拉漲,12月10日最高點在5256元/噸,再創年內新高,帶動現貨市場報盤上揚;第三,針葉漿外盤成交情況良好,另外受海運費報漲消息、宏觀面預期轉好、下游部分原紙企業頻發漲價函,支撐漿市;第四,主要地區及港口紙漿港口庫存窄幅累庫,下游文化用紙、生活用紙價格提漲動力支撐略顯不足,漿市放量偏剛需

卓創資訊監測數據顯示,截至12月10日,進口針葉漿周均價4871元/噸,較上周上升2.66%,同比上升8.63%;進口闊葉漿周均價3707元/噸,較上周上升3.88%,同比下降0.77%;進口本色漿周均價4627元/噸,較上周上升0.60%,同比上升6.71%;進口化機漿周均價3623元/噸,較上周下降0.68%,同比下降8.27%。

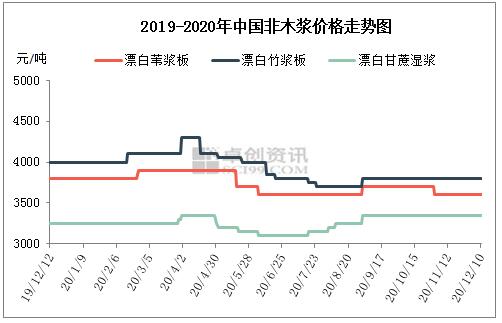

1.2 國產非木漿市場回顧

本周非木漿市場穩中顯強,隨著進口木漿價格持續走高,帶動非木漿廠家提漲情緒。西南地區竹漿板含稅出廠報價3800-3900元/噸,個別漿廠報漲至4100元/噸,下游紙廠按需備貨,漲價落實情況尚不明朗;廣西地區漂白甘蔗漿濕漿含稅出廠報價3300-3450元/噸,漿廠穩盤觀望;遼寧地區漂白葦漿板含稅出廠報價3600元/噸,盤面暫穩,漿廠持漲價計劃。

2 下游動態

2.1 文化印刷用紙市場分析

本周銅版紙市場行情整理為主。據卓創資訊數據顯示,本周157g銅版紙市場均價為5580元/噸,環比窄幅下調0.21%,較去年同期下調8.15%。影響價格走勢的主要因素有:第一,紙廠訂單相對穩定,開工正常,庫存壓力一般;第二,下游經銷商交投有限,市場價格基本穩定,部分傾向于實單實談;第三,社會訂單有限,需求平平,下游業者多維持剛需,觀望為主;第四,上游成本紙漿價格提漲,成本面略有支撐。預測:卓創分析,銅版紙紙廠價格相對穩定,需求有限,預計下周銅版紙市場行情整理為主。

本周雙膠紙行情偏弱,市場價格松動。據卓創資訊數據顯示,本周70g雙膠紙市場均價為5168元/噸,環比下調0.46%,同比下調17.64%;70g木漿雙膠紙市場均價為6435元/噸,環比下調0.82%,同比下調16.55%。影響價格走勢的主要因素有:第一,規模紙廠訂單相對穩定,庫存雖有所增加,但仍相對正常;第二,山東地區新機正式出紙,對部分品牌造成一定影響;第三,下游經銷商對后市信心不足,整體交投平平,價格略有松動;第四,目前以社會訂單為主,需求面利好支撐不足;第四,上游成本紙漿價格提漲,成本面略有支撐。預測:卓創分析,本周上游成本上漲,然新機出紙投入市場對供應造成一定壓力,下游需求支撐不足,業者對后市信心不足,預計下周雙膠紙價格偏弱運行。

2.2 包裝用紙市場分析

本周白卡紙偏強震蕩,局部上移。卓創數據顯示,本周(12月4日至12月10日)250-400g平張白卡紙市場成交含稅周均價6914.29元/噸,較上周上升0.62%,同比上漲21.68%。目前250-400g平張白卡紙市場主流成交含稅參考價6600-7100元/噸。影響本周價格走勢的原因:第一,規模紙廠接單價格穩定,貿易商高價貨源利潤承壓,市場報盤高位,實單商談空間減小;第二,隨著新貨陸續入庫,大盤商庫存高位,二盤商備庫積極性不高,部分高庫存貿易商暗降吸單回籠資金;第三,進口木漿外盤報漲,紙漿期貨主力合約持續強勢拉漲,成本面提振業者信心,推動白卡紙市場價格震蕩上移。預測:當前白卡紙市場流通以高價貨源為主,局部地區貿易商盈虧邊際盼改善,但年底存在部分貿易商資金壓力較大,降庫回籠資金,卓創分析白卡紙市場價格整體偏強整理,局部仍有低價貨源。

本周牛皮紙市場延續穩定。周初市場仍有零星喊漲聲音,但對市場指引有限。周中,下游需求面表現一般,小單剛需補倉。市場較低價格貨源仍存,市場高價成交受阻。周四市場新接訂單有限。目前80g精制牛皮紙含稅現貨現金市場價多在5700-6400元/噸,與上周持平;再生牛皮紙70g含稅現貨現金市場價報4600-5000元/噸,與上周持平。預測:上游成本面存提振;供應端變化不大;下游終端需求難有提升空間,需求不佳仍抑制牛皮紙行情上部。卓創預計下周國內牛皮紙市場盤整為主,關注成本面指引。

2.3 生活用紙市場分析

本周生活用紙市場局部價格觸底反彈,據卓創資訊監測數據顯示,本周生活用紙均價5155元/噸,環比上周走低1.25元/噸,降幅0.02%。本周影響價格走勢的主要因素:第一,進口木漿現貨市場價格走高,成本面產生利好。第二,部分紙企發布漲價函,一定程度上提振市場信心,本周四恰逢漲價窗口期,市場實單變動暫時有限。第三,下游加工廠采購步調仍偏緩,對紙價上行有一定潛在壓制。截至12月10日,山東地區噴漿木漿大軸廠提未稅主流成交價5250元/噸,環比上周四持穩;河北地區噴漿木槳大軸廠提未稅主流成交價5175元/噸,環比上周走高25元/噸,漲幅0.49%;川內本色竹漿大軸廠提含稅主流成交5550元/噸,環比上周持平;廣西地區甘蔗漿大軸廠提含稅主流成交價4700元/噸,環比持穩。預測:部分紙企仍有一定庫存待消耗,但進口木漿價格拉漲明顯,成本壓力增加,卓創分析,下周生活用紙市場低價回彈,個別高價探漲空間或相對有限。

3 卓創預測

卓創資訊分析,紙漿期貨強勢拉漲,帶動現貨市場走勢,但由于基本面改善有限,預計漿市放量偏剛需,建議關注需求面變化。

卓創分析,進口木漿價格高位,局部地區紙廠或增加非木漿用量,需求好轉疊加前期原料成本上升,預計漿廠上調非木漿報價。