2022年中國紙制品市場供給現狀與競爭格局分析

發布日期:2022-04-16 瀏覽次數:0

全國紙制品工業發展處于低速增長階段

2012-2021年,全國造紙及紙制品工業增加值增速整體呈現波動變化的態勢,特別是在近幾年,受到國際貿易壁壘、新冠疫情等復雜因素的影響,市場波動較大。2021年,全國造紙及紙制品工業增加值同比恢復性增長6.3%;2022年1-2月累計同比增長1.9%。整體來看,全國紙制品工業發展正處于低速增長階段。

全國紙漿價格指數有所回升

根據中國造紙協會發布的紙漿價格指數(CPAPI),在2019-2020年期間,中國紙漿價格指數整體處于低價運行狀態;而2021年整體有所回升,全年保持在100點以上的水平。

全國紙制品產量超過7700萬噸

2020年受新冠疫情的影響,全國規模以上企業紙制品產量同比下降2.4%;2021年,全國規模以上企業紙制品產量達到7739萬噸左右,同比增長9.8%,超過2019年全年水平。

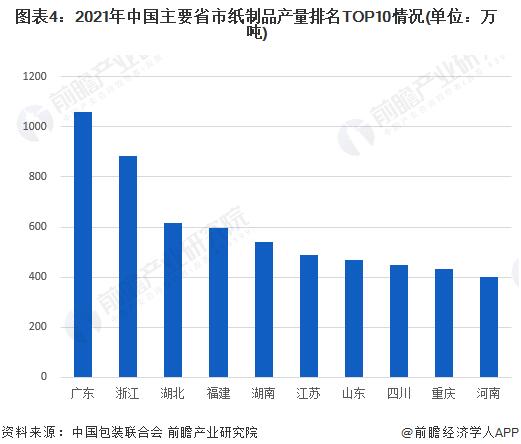

廣東省紙制品產量規模領先全國

2021年,全國紙制品產量排在前十位的地區依次是廣東、浙江、湖北、福建、湖南、江蘇、山東、四川、重慶、河南。其中廣東以超過1000萬噸的產量位居************,占比約14%;其次是浙江省產量超過800萬噸,占比約11%;另外,湖北、福建、湖南三地產量均超過500萬噸。

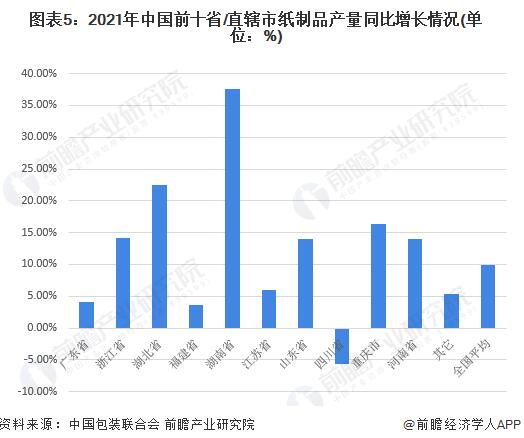

從在2021年,國內前10省/直轄市紙制品產量增速來看,除了四川省,其他9省均為正增長,其中湖南省的增幅最大,超過30%。

轉自:http://www.paper.com.cn/